10月上旬瓦楞纸价格环比下跌0.9% 同比上涨11.22% |

内容来源:国家统计局,造纸信息杂志 发布时间:2020/10/16 11:11:33 浏览次数:800 |

|

10月14日,国家统计局据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2020年10月上旬与9月下旬相比,29种产品价格上涨,14种下降,7种持平。 其中林产品领域,10月上旬与9月下旬相比,纸浆价格下跌36.3元,跌幅0.9%;瓦楞纸价格下跌34.7元,跌幅0.9%。

瓦楞纸方面,与2019年10月上旬的3296.7元/吨的价格相比,上涨370元,同比涨幅11.22%。 纸浆方面,与2019年10月上旬的4176.2元/吨的价格相比,下跌179.2元,同比跌幅4.29%。 尽管十月上旬瓦楞纸价格已经呈现出下跌趋势,但相比废纸市场突然呈现的价格全面下滑,瓦楞纸的跌幅还是比较微弱,价格还算是平稳运行的。 单是10月11-13日两天内,废黄板纸市场收购均价下跌就十分明显。13月13日为2102.86元/吨,与0月11日的2144.29元/吨相比下调了41.43元/吨,下降了1.93%。 当前废纸、原纸、纸板的价格走势并没有呈现“正态分布”,但可以预见的是,这一波废纸价格下跌,势必会对纸板涨价带来一定的消减。 以下援引造纸信息杂志《2019年我国废纸回收利用概况》,帮助诸位看官了解废纸和纸价关系走向,对当前纸箱原料市场分析起到帮助作用。 01、废纸回收率与废纸利用率 2019年我国废纸回收量为5244万吨,较2018年增长了5.64%。2019年我国废纸回收率为49.0%,较上一年度增加了1.4%,创历史新高。在废纸利用方面,2019年我国废纸消耗量大幅减少,为6280 万吨,较2018年的6667万吨再次下降了5.80%。2019年我国废纸利用率为58.3%,较2018年再次减少5.6%。我国的废纸利用率曾较高,达到世界较高水平,最高时在2009年达到74.4%,但近几年逐年呈下降趋势。

近年来,随着废纸回收及资源化综合利用政策的出台,有力推动了我国废纸回收利用行业的规范与整合,推动行业技术装备水平的提升。尤其是在废纸进口限制后,在普遍提高国内废纸采购品质标准,玖龙、山鹰等国内造纸企业不断调整废纸采购策略,部分企业还与一些废纸分拣加工企业合作,这使我国的废纸回收质量在总体上不断提高。 02、废纸浆利用率 废纸一直是支撑我国造纸工业发展的重要纤维原料,随着我国造纸原料结构的不断调整,虽然废纸浆使用率在2014年以后逐年下降,与2019年相比2018年再次下降了2.6%,但仍达55.7%。

03、以废纸为主要原料纸种的产量与消费量 2019年全国纸及纸板生产量10765万吨,较2018年增长3.16%。消费量10704万吨,较2018年增长2.54%。其中,我国以废纸为主要原料的纸及纸板产品主要有箱纸板、瓦楞原纸、包装用纸、新闻纸及部分的白纸板(主要是灰底白纸板)、未涂布印刷书写纸、厕用卫生纸。 近两年由于废纸进口受限,废纸原料供应趋紧且价格大幅上涨,部分产品原料结构中的废纸比重在不断减少或被其他产品所代替。以白纸板中的灰底白纸板为例,其主要原料是混合废纸,伴随着2018年1月起我国全面禁止混合废纸进口及大量位于富阳及东莞地区的中小型灰底白纸板等涂布白纸板生产企业关停,使我国灰底白纸板产量大幅下滑,部分被白卡纸产品所替代。 表3中仅对以废纸为主要原料的新闻纸、包装用纸、箱纸板和瓦楞原纸4个品种生产量及消费量进行统计。 2019年这4种产品的生产量合计为5255万吨,较上年增长2.44%,占当年纸和纸板年总生产量的48.82%。2019年这4种产品的消费量合计为5671万吨,较上年消费量增长2.54%,占当年纸和纸板总消费量的52.98%。

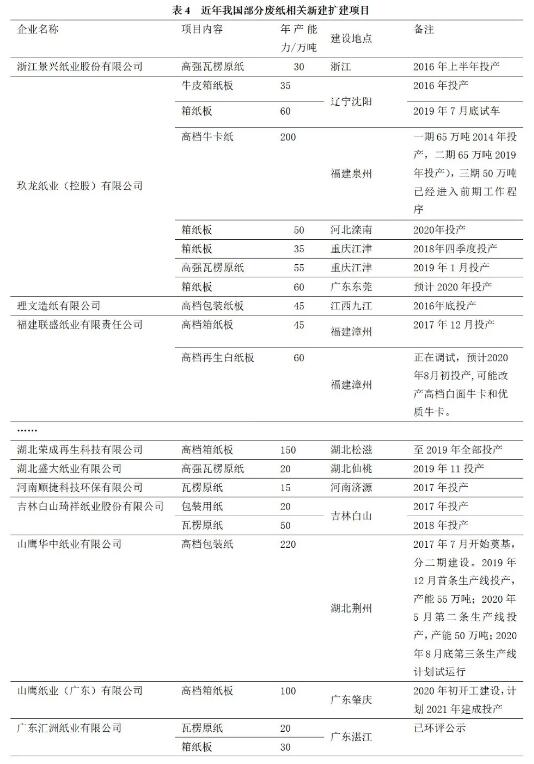

2019年我国以废纸为主要原料的4个品种的合计生产量和合计消费量同比都有所增长,占纸和纸板总生产量及总消费量的比例与2018年相比变化都不大,不足0.5个百分点。 04、近年废纸相关项目建设情况 近年来,以废纸为主要原料的新上项目和计划新上项目较多,规模也较大。其中,包装纸、瓦楞原纸、箱纸板等成为了这几年我国产能增量较大的产品。 近两年由于中国限制废纸进口政策、国际及国内经济形势的不断变化,一些计划新上项目出现延期或更改等情况,也有很多大型造纸企业投资海外。如以玖龙纸业、太阳纸业、山鹰纸业、理文纸业等大型造纸企业为代表的一些中国造纸企业正在国外投建废纸浆、包装纸及纸板生产线,充分利用国际废纸资源,其中一部分废纸浆产品已以浆板形式出口至中国;另一部分将直接加工成包装类纸及纸板,投放中国或国际市场。 如根据公开资料显示,理文造纸已在马来西亚、越南投产125万吨/年箱纸板和瓦楞原纸、95万吨/年再生浆产能;玖龙纸业已在越南、美国分别投产50万吨/年箱纸板和瓦楞原纸、22万吨/年再生浆产能;山鹰纸业已在东南亚、美国投产了42万吨/年再生浆产能;台湾正隆纸业也已在越南投产了30万吨/年箱纸板和瓦楞原纸产能。 由此可见,以往以进口废纸形式存在的废纸原料一部分将改变供货模式,以废纸浆板或者成品纸及纸板的形式进口至中国,但从长远来看,以废纸浆进口的供货模式的经济性、实用性等还有待验证。 此外,据不完全统计,2019年以来国内市场实际投放的以废纸为原料的新产能超过1000万吨以上。表4列出了近年我国部分废纸相关新建扩建项目的跟踪情况。

注:年产能力总计达3643.5万吨 在2020年年底我国可能基本实现废纸零进口这一背景下,我国国内造纸纤维原料供需矛盾将进一步加剧,未来原料供应仍将是造纸企业亟需解决的问题。在原料方面,大型纸企更具优势,已在海内外积极布局,但对于中小型企业来说,原料将成为其生存发展的瓶颈。 另一方面,虽然废纸进口受限,但随着国家促进国内再生资源回收利用体系建设的系列政策的实施,全国地级及以上城市基本建成生活垃圾分类处理系统必将不断完善,我国的废纸回收质量及回收利用能力也将有所提升。 |