2020年后千万吨箱板瓦楞纸新产能或大批被取消、转移 |

内容来源:中国纸网 发布时间:2019/12/18 11:22:15 浏览次数:996 |

|

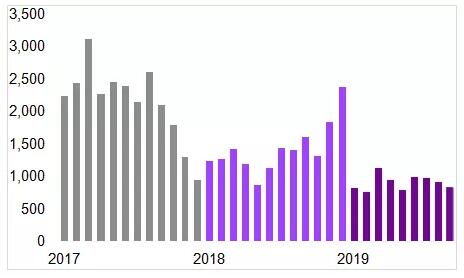

导语:中国箱板瓦楞纸行业正处于一个重大的转型周期!这世间所发生的任何变化都有迹可循。从原料渠道、原纸生产及销售的结构性变化,我们可以洞悉未来箱板瓦楞纸产业。 受宏观经济、行业政策、市场自身供需等多方面影响,近两年中国箱板瓦楞纸市场跌宕起伏,行情大涨大落。在剧烈波动的同时,行业里还存在对纤维缺口、新建产能、海外投资前景等众多问题的担忧。 从当前产业走向来看,未来几年内包装产业有什么的变化?终端下游二级厂及三级厂群体有什么应对策略呢?这篇文章将从原料渠道、原纸生产及销售几个维度阐述箱板瓦楞行业的结构性改变,希望能给下游纸箱加工行业带来启发。 1、废纸进口减少,成品纸品质下降或成定局 近两年,废纸相关政策发布非常密集,管控力度越来越大,并且相关部门表示2020年底力争做到废纸零进口。虽然最终结果尚未敲定,但未来中国废纸进口量持续下降已经基本是行业共识。 ▼图1· 2017-2019年中国废纸月度进口量统计(千吨)

▲数据来源:海关总署 据海关数据显示,2019年前3季度废纸进口量同比下降29.5%。废纸进口量的减少对国内箱板瓦楞包装纸生产的影响一方面在纤维数量,另一方面在纤维品质。 2012-2016年中国年均废纸进口量超过2800万吨,是中国箱板瓦楞纸、灰底白板纸、新闻纸等再生纸的重要纤维来源。这部分数量减少带来的纤维数量缺口未来将主要通过再生浆进口、国废回收量增加、新产能海外转移等多种途径共同补充。但是2018-2019年由于国内箱板瓦楞纸、灰底白板纸和新闻纸产量的下降,纤维数量这方面的影响尚不显著。 近两年,废纸进口量的减少对国内纸厂更直接显著的影响体现在纤维品质上。由于美废中"新鲜"纤维含量非常高,而国废在这一点上不具替代性,国内再生纸品质在很大程度上对美废存在依赖。美废及其他含有"新鲜"纤维的进口废纸数量减少已经导致再生成品纸品质下降。这个问题在中小纸厂方面尤为严重。 2、中国纸企的新出路:行业布局向上下游延伸、国外市场延伸 原先中国箱板瓦楞包装企业基本立足于国内,除了依赖海外原料市场外,生产、销售等各个环节都在国内自给自足。但是近两年行业布局出现两个显著的变化:向上下游延伸,向国外市场扩展。 一方面业内多家企业不仅积极拓展上游原料市场,同时进一步向下游市场延伸。例如业内龙头纸企玖龙纸业,向上在美国和马来西亚加大木浆、再生浆投资,向下收购多家包装加工厂,进一步扩张下游产业布局。对比欧美纸企拥有成熟完善的上下游体系,中国纸企向上下游拓展仍有巨大空间。 另外,出于对废纸进口政策调整的应对,近两年中国纸企也纷纷加大在海外市场,特别是东南亚市场的产业投资。未来东南亚地区或将成为中国纸企的重要生产基地之一。 ▼表1·中国箱板瓦楞纸企业在亚洲其他地区投资统计

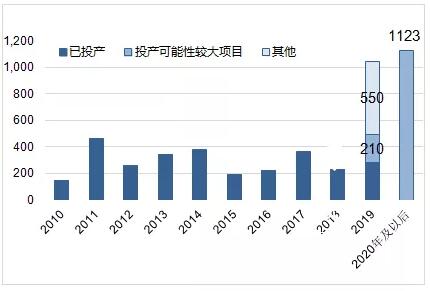

▲数据来源:企业公开资料 3、新产能投放受滞,大批被取消或转移 截至2019年3季度末,中国市场今年箱板瓦楞纸新产能累计已投放近300万吨,这一数字与此前市场公布的新产能计划投放量相比有较大差距。即便考虑四季度新产能投放量,我们估计全年总投放新产能在500万吨上下,完成度不及计划量的50%。这意味着今年其实约有一半以上的新产能项目被延期或取消。而这一情况在2018年已非常明显。 此前受2016-2017年向好行情推动,市场公布大量箱板瓦楞纸新产能项目。但随着行情在2018年后期走向疲软,新产能投放潮显著降温。目前根据我们的不完全统计,2020年及以后国内箱板瓦楞纸新产能仍有超过1100万吨的规划。我们预判这部分产能不会全部投产,相当数量可能被取消或转移至东南亚地区。 ▼图2 中国箱板瓦楞纸新产能统计(万吨)

▲数据来源:纸业联讯 4、箱板瓦楞纸产量下跌:近十年首次发生 箱板瓦楞纸作为国内产量最大的纸种,2018年之前箱板瓦楞纸产量一直保持着稳定的增长趋势。2017年成为近十年产销量的高点。2018年箱板瓦楞纸产量首次出现负增长,纸厂开工率明显降低,市场停机时有发生。 2018年产量出现负增长,主要考虑以下几点因素:第一,国内需求增速放缓,中美贸易摩擦显现。第二,进口废纸受限,国废价格高位,纸厂成本支撑下,箱板瓦楞纸价格较高,因此大量的进口纸涌入中国市场。第三,2018下半年起箱板瓦楞纸价格持续走低,利润收窄,纸厂生产积极性不高。 ▼图3 2010-2018年中国箱板瓦楞纸供需统计

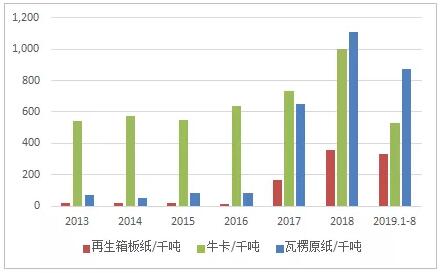

▲数据来源:Fastmarkets RISI 5、箱板瓦楞纸进口量大增:进口纸或将稳定成为中国包装纸来源之一 在国内产量下降的同时,中国进口箱板瓦楞纸出现大幅增长。尤其是瓦楞纸, 2017年的进口量高达65万吨,2018年进口量111万吨左右,而2017年前中国瓦楞纸进口量每年都不超过10万吨。对于箱板纸来说,之前每年进口量基本维持在50-60万吨,2018年也是出现了显著增长。 2019年1-8月份箱板纸进口量同比基本持平去年同期,瓦楞纸进口量增加16.5%,增速均有所放缓。 根据我们对箱板瓦楞纸月度进口量的跟踪,我们认为箱板瓦楞纸进口量变化与前两个月中国箱板瓦楞纸价格波动高度相关。中国市场价格上涨,则随后进口量增加。 未来进口箱板瓦楞纸或将稳定成为中国包装纸箱用户的采购来源之一。 ▼图4 2013-2019年箱板瓦楞纸进口情况

▲数据来源:海关总署 整体而言,未来五年中国箱板瓦楞纸行业正处于一个重大的转型周期。从原料渠道、原纸生产及销售,都面临着较大的结构性改变压力。对于原纸行业来说,未来五年行业集中度可能大幅提升,中大型纸企在上下游的话语权将持续增强。上游原纸行业的变化将对下游纸箱加工行业产生重大影响。如何提升产业集中度、拓宽原纸采购渠道、为终端用户提供一体化包装服务或将成为下游加工企业面临的主要课题。 |