国际摩擦升级需求量受损 行业集中度有巨大提升空间 |

内容来源:中国纸网 发布时间:2019/9/18 10:34:36 浏览次数:1266 |

|

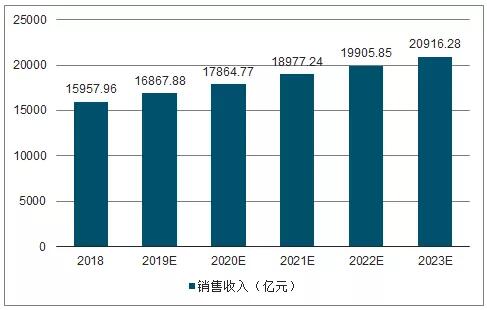

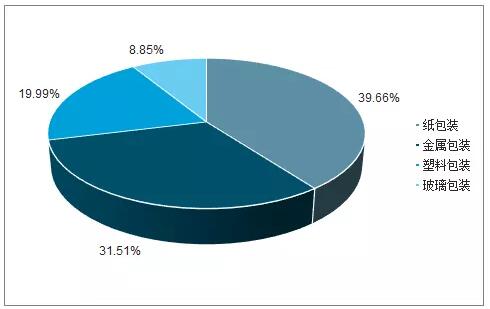

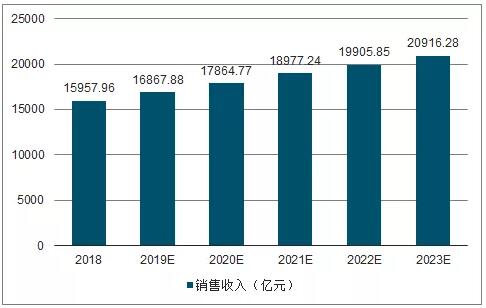

调查数据统计显示,中国包装市场合计营收9433.74亿元,纸和纸板制造占比39.66%。贸易格局变化背景下,包装下游需求受到一定负面影响。但瓦楞纸箱集中度仍有巨大提升空间,龙头企业存在大幅机会,预计各纸包装公司盈利能力会同比提升。包装行业发展整体不平衡的状况将会有明显的改变,这对优秀包装企业来说是一次扩张和发展的机遇。预测到2023年,中国包装行业的销售收入将突破2万亿元,利润总额达到1334.77亿元。

2018-2023年包装行业销售收入及预测 中国包装市场合计营收9433.74亿元,纸和纸板制造占比39.66% 目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。 据调查数据统计显示,纸包装、塑料包装、金属包装和玻璃包装合计实现营业收入9433.74亿元,纸和纸板制造占整个包装主营业务收入的39.66%。 中国包装行业细分市场营销占比

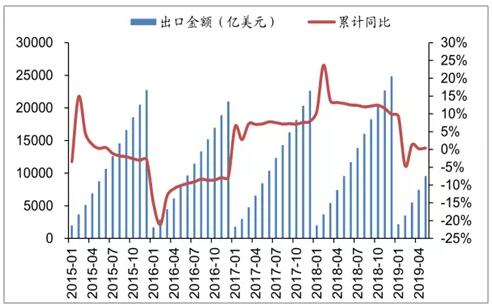

国际摩擦升级后需求总量受损,纸箱集中度仍有巨大提升空间,龙头企业存在大幅机会 贸易格局变化背景下,包装下游需求受到一定负面影响。 1)运输包装: 以瓦楞纸箱为代表的运输包装,主要承载运输途中的保护作用。出口下滑,直接会导致国内运输包装需求的下滑。 从行业竞争格局的角度看,瓦楞纸箱的集中度仍有巨大的提升空间,龙头企业存在大幅机会,但是,在近期国际摩擦升级后,需求总量的受损预计将在第三第四季度有体现。 2)展示包装: 裕同科技的消费电子类订单不少来自于全球大客户,尽管公司大部分出口为保税区转口业务,不直接受加征关税的影响。但是下游客户销售低迷、成本上行等问题,推动上游供应商订单及利润受到一定影响。 而劲嘉股份等面向国内需求的公司,在贸易格局背景下未收到直接冲击。 中国贸易出口金额(累计值)

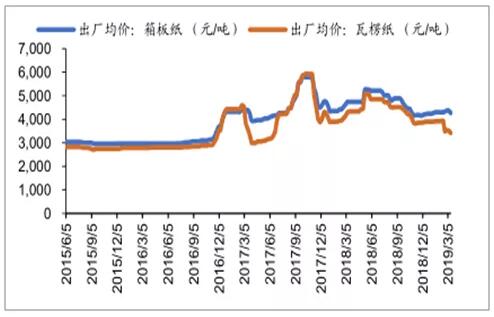

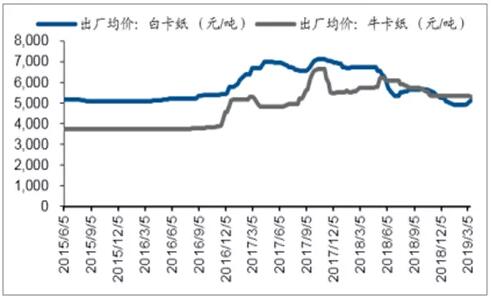

成本处低位利润弹性的逻辑下,预计各纸包装公司盈利能力会同比提升 成本处于低位利润弹性的逻辑依然成立,预计各纸包装公司盈利能力会有同比提升。 各纸品纸价有所下滑,其中白卡纸下滑幅度较显著。目前国内白卡纸出厂均价5100元/吨左右,远低于去年年初6700元/吨的高价,上游成本下降不会快速全部传导到下游定价,包装类公司有望享受到其中一部分的利润价值。 箱板纸、瓦楞纸价格变化

白卡纸、牛卡纸价格变化

包装行业发展整体不平衡状况将明显改变,是包装企业扩张和发展机遇 以“长三角”、“珠三角”、“环渤海”为重点区域的包装产业格局在相当一个时期内将不会很快改变,仍将与区域经济同步发展。 但随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。 这对优秀包装企业来说是一次扩张和发展的机遇。 包装业进入黄金发展期到问题多发期阶段,区域产业结构调整不可避免 向整体性、系统性方向发展传统意义上的系统包装方案如买包材送机器等,随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱,包装企业需要整体性、系统性的包装方法。 随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期,即黄金发展期到问题多发期阶段。 长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。 结构调整是个大浪淘沙的过程,也是优化、重组的过程,也是优势企业腾飞的时机。 预计2023年,中国包装行业的销售收入将突破2万亿,利润1334.77亿 预测到2023年,中国包装行业的销售收入将突破2万亿元,达到20916.28亿元,利润总额达到1334.77亿元。 2018-2023年包装行业销售收入及预测

2018-2023年包装行业利润总额及预测

|