千万吨原料缺口将如何填补?美国专家解读中国废纸新政带来的变局 |

内容来源:中纸在线 发布时间:2019/8/20 9:53:34 浏览次数:1247 |

|

中国废纸新政的实施,将会给国内纸厂带来哪些变化?当2020年底废纸全面禁入,国内造纸行业、包装行业将会面临什么形势?近日,美国费雪国际全球总经理Stanley Okoro在2019中国纸业高层峰会上作出有关分享,值得业内人士参考。

35年前,在费雪刚开始成立的时候,国际上估计没有人真正讨论或者是关心中国造纸市场发生着什么。这不是因为那时候中国造纸市场规模小,更多的是因为那时候的市场是地区性的或者是国家性的,估计那时候没人会相信多年之后,不同地区或者国家会有纸张的进出口贸易。

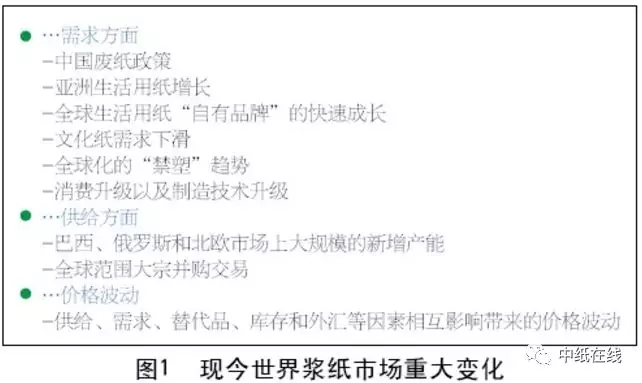

影响世界浆纸市场的主要因素

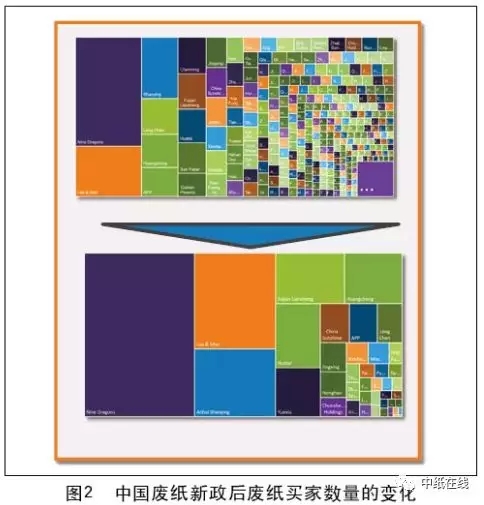

废纸进口的厂家数量变化

图2列出了2017年和2018年中国废纸新政出台前后,废纸进口厂家数量的变化。2017年中国废纸进口量为2500万吨,而2018年废纸新政出台之后,中国的废纸进口量为将近1800万吨,其中的缺口将近700万吨。而废纸进口的厂家数量也发生了巨大的改变,集中度更高。

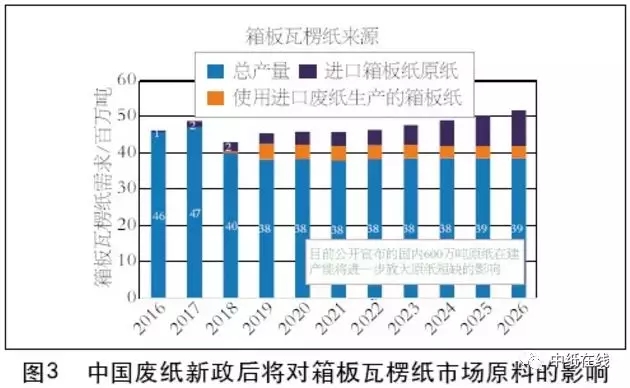

千万吨的废纸原料缺口

中国废纸进口政策的全球影响

图4展示了中国废纸进口政策的全球影响。中国废纸进口政策的颁布对全球废纸市场将会产生影响。以下是众多影响中的几个典型的方面。

一方面,新政后中国市场从美国购买OCC的数量下降,势必导致美国OCC的价格下跌,而国内废纸的价格上升,而这一趋势的发展必然导致一些盈利能力较差的小企业退出市场。国内的废纸供需平衡也将随之发生改变,同时整个废纸供应链的平衡也将被打破。随着供需平衡的变化,市场也将会产生一些连锁的反应,对于一些大厂来说,规模也进一步壮大,而这些壮大的企业又将会如何利用自己的优势进行下一步的发展?

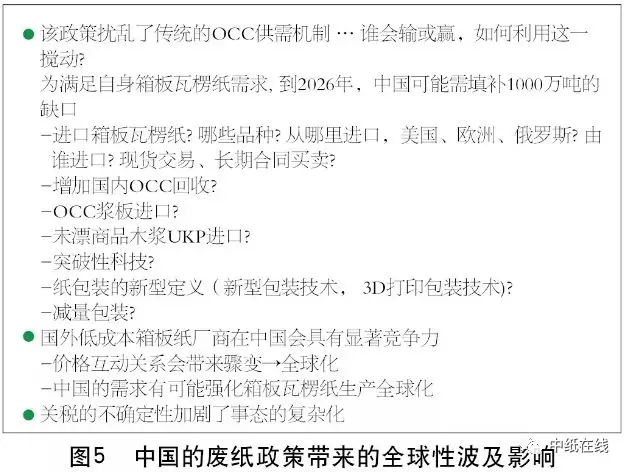

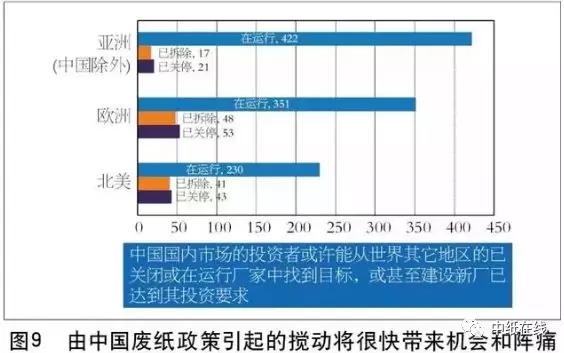

全球性波及影响极其复杂

图5列出了中国废纸进口政策可能产生的全球性的波及影响。

从目前看,中国的废纸进口政策打乱了传统的OCC供需机制,导致美国废纸供需不平衡,但谁会输或者是赢,该如何利用这一搅动?为了满足自身箱板瓦楞纸的需求,中国将如何填补1000万吨的缺口?中国废纸进口政策更加使得国外低成本箱板纸厂商在中国具有显著的竞争力,但关税的不确定性等因素也加剧了整个波及性影响的复杂性。

今后六年将有千万吨包装纸产能释放

根据市场公布的中国企业在未来6年里的海外投资项目来看,如图6,在今后6年里将有1000万吨的箱板瓦楞纸产能的释放,这些产能不仅将为中国企业提供原料,同时也将提供性价比相对较高的高质量原料。

而在未来6年里将投放的1000万吨的产能,相当于现在美国产能的四分之一,这将明显地降低中国的开工率,同时降低中国企业的现有资产。从而导致大企业在兼并小企业时,所消耗的资本降低,这对投资来说将是一个不错的机会。

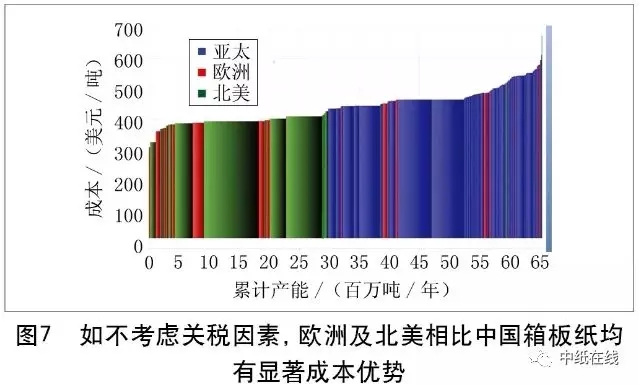

进口原纸具有显著的成本优势

图7列出了亚太地区、欧洲和北美洲地区的箱板纸企业的生产曲线,蓝色的部分是亚太地区企业的箱板纸生产成本状况。

从图7可以看出,蓝色的部分基本占据了整张图的一半以上,也就是说亚太地区的箱板纸产量占到了全球总产量的一半以上,但是生产成本却相比于欧洲和北美洲地区来说最高,而欧洲和北美地区的箱板纸生产成本相对来说竞争优势更大。

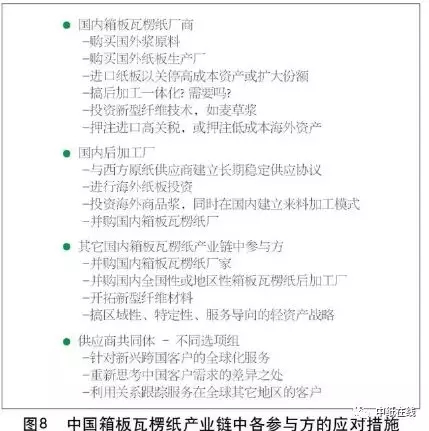

造纸产业链中各参与方如何应对?

另外一个因素也是项目建设的重要组成部分,那就是项目的融资。随着全球化市场的推动,项目的融资也变成了全球化的行为,对于中国企业来说一直以来的融资成本都较高,随着中国经济的全球化,中国企业能否获得较低的融资渠道?这也是对提高企业综合竞争力越来越重要的因素。

如果已是2019年,距离2020年底仅有一年多的时间。由于国内当前还处于供过于求的市场形势,不少业内人士低估了进口废纸问题带来的严重性,相信美国费雪国际全球总经理Stanley Okoro能够为业内带来一定的启发。

|