包装、文化用纸冰火两重天 包装纸价格为何断崖式下跌? |

内容来源:中国纸网 发布时间:2019/5/27 10:01:28 浏览次数:1489 |

|

2019年以来,包装纸和文化纸价格呈现出了两极分化的态势,一边是龙头纸企带头降价,引得众纸厂多次跟跌;另一边则为多家大型纸厂连续强势提涨,价格居高不下。在文化纸强势上涨的情况下,包装纸为何会断崖式下跌呢? 2月,包装纸价格涨势汹汹,3月初,玖龙纸业高层在中期业绩发布会上表示,成品纸应有200元/吨的涨幅。可令人倍感意外的是3月中旬,纸价却低下了高贵的“头颅”,玖龙月内即宣布了两次降价计划,各大生产基地每次普降100-200元/吨,在包装纸市场掀起两波降价潮。进入4月,包装纸价格继续延续降价态势,以玖龙、理文等包装龙头为首的大批纸厂跟跌50-200元/吨。 时至5月,行情并未好转,在玖龙最新降价函的作用下,包装纸市场再陷阴霾,瓦楞纸、牛卡纸、再生箱板纸等多纸种价格再次下调50-200元/吨。其中,泉州玖龙瓦楞纸下调100元/吨,牛卡纸部分下调50元/吨;东莞玖龙牛卡和再生箱板纸部分下调150-200元/吨,瓦楞纸下调100-150元/吨。随后,多家纸厂再次跟跌50-100元/吨。

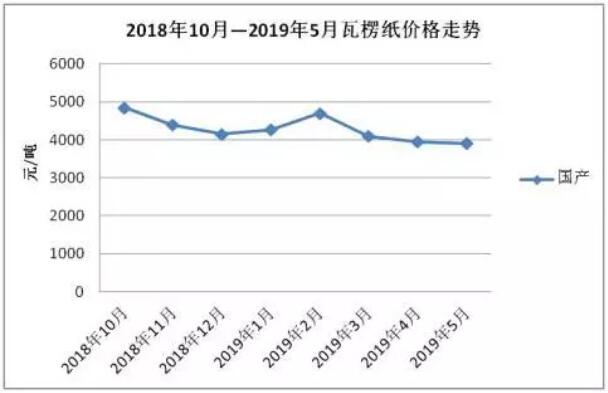

(数据来源:中国纸网) 以瓦楞纸为例,根据中国纸网数据显示,今年2月瓦楞纸价格达到顶峰,之后便一路下行,4月至5月初稍有企稳,但随着新一轮降价潮的来临,瓦楞纸价格再度下跌。最新数据显示,近期,玖龙、理文等多家纸厂瓦楞纸价下调50-200元/吨。需求淡季,瓦楞纸价格能否维稳,仍属未知数。 产能迅猛扩张,包装纸供过于求 如今,产能过剩在各行各业都或多或少的存在,但在包装纸行业则尤其明显。2010年,随着欧美经济衰落,中国经济增速开始回落,包装纸需求达到顶峰,但受到累计产能持续增多的影响,包装纸市场近年来一直处于供过于求的状态。以至于包装纸行业经过六年的淘汰整合,淘汰了二三千万吨的落后造纸产能后,才实现供需弱平稳。 然而,2016年以来的价格疯涨让造纸行业迎来了短暂繁荣,造纸产能迅猛扩张。到了2017年国内包装纸产量达到6400万吨,占全世界总量的三分之一。据不完全统计,2018年投产的新增造纸产能就高达1000多万吨,但全包装纸需求不过300万。与此同时,经济蓬勃发展的东南亚和中东地区宣布的箱板纸总产能也就只有250万吨。 新建产能的迅猛扩张使得包装纸市场出现严重的供过于求,虽然纸厂频频停机,却也未能挽回颓势。进入2019年,纸厂为抢年后红利选择不停机,产能进一步高涨,在包装纸需求淡季,纸厂销售出现严重的梗阻,不得不通过降价的方式来缓解库存压力。 中美贸易战,间接影响巨大 5月10日,美国宣布将2000亿美元中国输美商品关税从10%上调至25%。5月13日,中方针对美国的加税政策作出硬气回应,自6月1日起,对原产于美国约600亿美元进口商品实施加征关税。 2018年中国从美国进口的箱板纸数量超54.6万吨,占当年进口总量的40%,其中仅税则号48041100下的产品进口量就达到了54.1万吨,这一税则号产品的税率将继续保持5%。尽管贸易战对造纸和纸制品业的直接影响相对不大,但贸易战涉及领域繁多对造纸和纸制品业的间接影响却是不可估量的。如:家电巨头格兰仕刚性要求其一纸箱包装供应商降价20%,以共同应对美国对中国出口家电增加25%关税的影响。 除家电产业外,贸易战还涉及众多行业。据相关统计显示,此次美国加征的2000亿美元的商品清单中涉及6031项产品,占中国2017年向美国出口总额的38%-46%。清单不仅仅涵盖了电机电气设备和机械器具等高端制造行业,很多低端制造业产品和消费品也位列其中,消费品的比重首次达到23%。关税的提升使得上述产品出口额下降,间接影响了包装厂的订单量,也就意味着包装纸需求将大量减少,对于造纸行业来说,一旦需求继续萎缩,包装纸市场或将迎来更大的挑战。 市场需求低迷,纸企形势严峻 在市场经济条件下,是以需求为导向而非以供给为导向的。而需求导向,首先是消费。自2012年以来,社会零售总额增速就一直处于下行通道中,众多行业产品需求下滑。包装行业涉及领域众多,其中消费品市场占据着非常大的比例。以手机、汽车两大类核心消费品为例,2019年一季度都出现了不同程度的降幅,作为包装需求大户,这两行业效益出现大跌,尾随而来的必然将会是包装行业的低迷。 2018年,我国快递业务量突破500亿件,连续5年位居世界第一。电子商务的发展原本为包装纸箱业务提供了强有力的支撑,但随着成本上涨以及环保意识的提高,电商及物流企业纷纷进行快递包装改革,如申通快递在南京地区投产的内置缓冲气囊可替代传统纸箱的塑料箱等。纸质快递包装使用量的减少使得下游包装企业接单量不断下滑,作为上游的包装纸厂日子自然也不会好过。 在当前严峻的市场形势下,无论是做内销订单还是出口转厂订单,都萎缩的非常厉害。理文造纸首席执行官李文斌在股东大会上就曾表示,自中美贸易摩擦开始以来,现时内地包装纸市场需求萎缩了10%,且难料未来走势。同时,有客户将订单转移至东南亚,为此,理文造纸正在东南亚筹备新的生产线。除贸易战因素外,人工、土地、原材料等原因也进一步助推企业将订单转至东南亚,纸厂在越南等地建厂已渐成趋势,使得本就内需低迷的国内包装纸市场形势变得更加严峻。 低价血拼保出货,企业陷恶性竞争 包装纸价格的持续弱势,除了与上述因素有关之外,还有一些其他因素依然值得大家仔细思考一番。春节后,面对国内市场的需求不足,为了挤掉竞争对手,终端品牌商开始了惨烈的价格战,而作为包装供货商的包装行业将所受到的降价压力转嫁于上游纸厂。在巨大的库存压力面前,同行之间低价抢单现象变得十分普遍,企业通过低价血拼的方式力保出货,这也使得包装纸价格想要短期内实现逆市上扬变得异常艰辛。 玖龙作为一个产能即将破1800万吨的纸业帝国,所面临的库存压力自然是十分严峻。其所采取的频繁降价策略,一方面满足客户需求加快出货,另一方面则利用国废与外废巨大价差所带来的成本优势,迫使大量中小纸企退出市场竞争,巩固其产业龙头地位的同时重掌包装纸议价大权。 2019年是新增造纸产能大量释放的一年,但由于市场需求疲软,纸厂库存压力犹存,外加中美贸易战的影响,短期内包装纸价格能否维稳仍属未知。 |