印度尼西亚纸浆和造纸行业发展现状与趋势 |

内容来源:纸业网 发布时间:2023/4/25 17:02:09 浏览次数:883 |

|

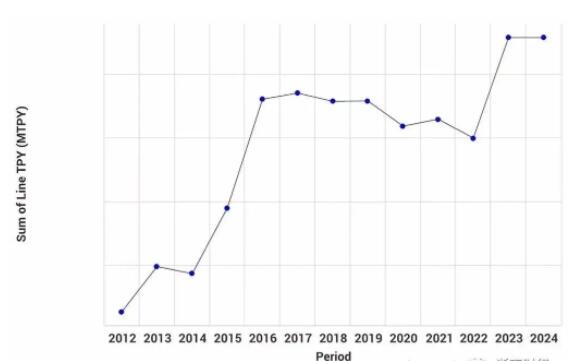

印度尼西亚的纸浆和造纸产能在 2014-2021 年的复合年增长率为 1.83%,目前拥有 115 个运营基地。虽然这些数字不一定与中国、美国或印度的数字相比,但它们仍然在纸浆和造纸行业相互关联的全球结构中发挥着重要作用。作为一个充满活力的市场,了解印度尼西亚纸浆和造纸行业的现状以及影响其未来的因素非常重要。 回顾过去几年印度尼西亚的产能趋势,有趣的是,2014 年至 2016 年期间产能显著增加,然后从 2017 年至今开始逐渐下降。事实上,印度尼西亚预计到 2022 年末产能将达到 2015 年以来的最低水平。然而,根据来自 FisherSolve 的数据,预计产能将在 2023 年重新调整其增长方向,预计增长 8%。

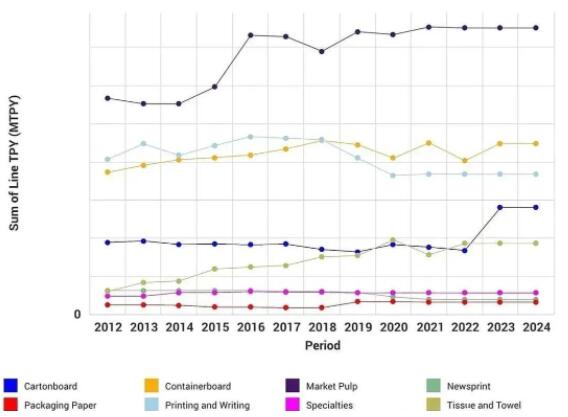

印度尼西亚纸浆和造纸产能(2012-2024 年实际和公布) 当我们按主要等级细分时,在分析各个地区的主要等级产能时,我们通常没有看到一个趋势:与其他地区相比,印度尼西亚生产的商品纸浆是明显的领先等级。在过去几年中,我们习惯于将箱板纸视为领先等级。然而,到 2022 年底,预计印度尼西亚的市场纸浆产能与箱板纸产能之间将存在 86% 的差异。 与 2022 年类似,该地区 2023 年和 2024 年的前三个领先等级将包括商品纸浆、箱板纸和印刷和书写纸。尽管如此,预计 2023 年纸箱板的产量将显著增加,接近上述三个等级――这一趋势将是至关重要的关注点。大多数其他年级预计在未来两年内不会有太大变化。

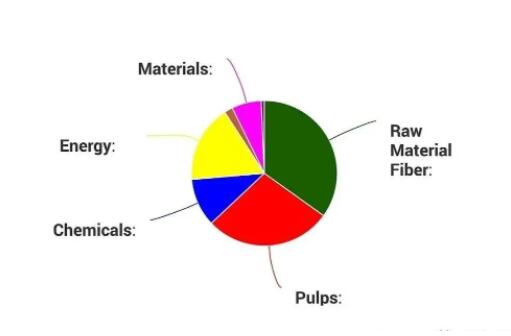

印度尼西亚主要等级的纸浆和造纸产能(2012-2024 年实际和公布) 下图显示了印度尼西亚纸浆和造纸行业的成本明细,我们可以看到,原材料纤维 (35%)、纸浆 (28%) 和能源 (17%) 构成了前三大成本组成部分,与许多其他国家一样。

印尼纸浆和造纸行业成本明细 影响印度尼西亚纸浆和造纸行业的因素有很多,但其中一些最值得注意的因素包括:印度尼西亚作为最大的纸张和商品纸浆出口国之一的地位创造了巨大的增长潜力,推动其纸浆和造纸市场呈上升趋势。同时,印尼造纸商的整合程度很高,这意味着生产经济将优于印度等生产商分散的同行国家。 另外,由于印度尼西亚的煤炭和天然气价格较高,该国的能源成本是总成本的最大贡献者之一。其未来燃料价格走势将对其纸浆和造纸行业的整体竞争力产生重大影响。由于政府越来越意识到保护自然环境的重要性,当地纸浆和造纸生产设施的扩张空间越来越小。由于外来劳动力补充了缓慢的人口增长,印度尼西亚的生活用纸需求相对强劲,消费者收入增长将支持进一步的纸巾需求。 |